相続税申告「定額プラン」

相続税の申告をすれば、相続税がゼロになる方のための相続税申告プラン

平成27年より相続税が改正されています。都市部に持ち家があれば相続税がかかる可能性が高くなります。ただし、相続税の申告をすれば、相続税がゼロになるケースもあります。定額プランは、このような方のための新しい相続税申告プランです。

相続税申告

定額プラン

一律 30 万円

※料金は全額前金制となります

定額プランをご利用いただける方の条件

すべての要件を満たす方が対象となります。

下記の条件に当てはまらない方は、他のプランでの受付けとなります。

不動産がご自宅のみの方

プラスの財産が1億円未満の方

小規模宅地・配偶者特例適用により税額がゼロとなる方

遺産分割協議の内容が相続人間で決定している方

相続発生後3か月以内にお申込みいただいた方

相続発生後6か月以内に全ての必要資料をご提出された方

- 非上場株式がある場合

- 名義預金と判断されるご家族名義の預金がある場合

- 贈与税の申告を行っていないご家族間での生前贈与資金移動がある場合

- 預金の口座数が多い(6口座以上)場合や上場有価証券等の銘柄数が多い(11銘柄以上)場合

- その他税務上の複雑な検討を要する事項がある場合

- 財産評価については、簡易評価を前提といたします。

- 書面添付サービス・遺産分割案に関する相談サービス・税額シミュレーション等のサービスはご利用になれません。

- 準確定申告を行う場合は別途お見積りいたします。

- 申告後の税務調査には必ず対応いたします(但し費用は別途負担)。

- 旅費交通費等の実費や司法書士等の費用は別途負担となります。

相続税の改正

平成27年より、相続税の大改正が行われています。 なかでも大きな改正は、相続税の基礎控除額の引き下げです。相続税は、相続財産が一定額を超える事によって初めて発生します。この一定額を基礎控除額といいます。改正により、平成27年1月1日以降に発生した相続については、この基礎控除額は「3,000 万円+600 万円×法定相続人数」に引き下げられました。

この基礎控除額の改正を受け、 相続税額が大幅に増加するのはもちろんのこと、相続税を課税される対象者についても、4%から6%と1.5倍に増加し、都市部では、4人に1人が相続税を課税されるといわれています。都市部で持ち家があれば、これまでは相続税が課税されなかった方も課税される可能性が高くなっています。

相続税の申告をすれば納税がゼロとなるケースも

相続税がかからない基礎控除額は、相続人が3人だと、平成27年からは、3,000万円+600万円×3人=4,800万円となります。 路線価坪100万円×50坪=5,000万円の土地にお住まいなら、自宅だけでもこの基礎控除額を超えています。 しかし、小規模宅地等の特例や配偶者の税額軽減の特例が使えれば、このようなケースでも相続税額はゼロとなります。ただし、これらの特例には、相続税の申告手続きが必要です。逆に、申告手続きしなければ、これらの特例を受けることができなくなってしまいます。 このように、相続税の申告をする必要はあるが、特例適用により、相続税の納税が生じないケースもあるのです。

1.相続税申告の概要

平成27年からの相続税申告のあらまし

2.小規模宅地・配偶者特例の申告要件

相続税の小規模宅地・配偶者特例の申告要件

| 相続財産 | 相続税評価額 |

|---|---|

| 土地(自宅) | 5000万円 |

| 建物(自宅) | 1000万円 |

| 現預金 | 2000万円 |

| 合計: | 8000万円 |

| 相続財産 | 相続税評価額 |

|---|---|

| 土地(自宅) | 1000万円 |

| 建物(自宅) | 1000万円 |

| 現預金 | 2000万円 |

| 合計: | 4000万円 |

サービスの流れ

当税理士事務所にお電話またはインターネットにてお問い合わせいただいてから、相続税の申告書を税務署に提出するまでの流れについて。

- 初回面談のお申し込み

- 初回面談

- 相続税申告委任契約締結と資料収集

- 財産目録と遺産分割協議書の作成

- 遺産分割協議書と申告書へ署名押印

- 相続税申告書の税務署への提出

初回面談のお申し込み

まずは当税理士事務所まで、お電話またはお問い合わせフォームにてお問い合わせ下さい。 お客様のご希望をもとに、面談の日時を調整させていただき、ご連絡いたします。

また、その際に、簡単な聞き取りやご準備いただく資料等をお願いさせていただきますので、ご協力をお願いいたします。

初回面談は、お客様のご希望の場所をご指定ください。お体やご家族の関係で外出できないご事情がある場合には、ご自宅にお伺いさせていただきます。日中お仕事をされている場合には、夜間や土日も対応しています。

お客様と直接お会いして詳しく状況を聞き取りさせていただいたうえで、初回面談用にご準備いただきました資料の確認をさせていただきます。

基本的には、その場で、定額プラン適用の可否を判断させていただきます。また、定額プランの条件に当てはまらない場合には、他のプランでのお見積りも提示させていただきます。

初回の面談は無料です。仮に契約にいたらなかった場合でも相談料等の料金は一切発生しませんので、ご安心ください。

相続税申告に関する委任契約の締結と資料収集

当税理士事務所に相続税申告を依頼されることが決まりましたら、相続税申告に関する委任契約を締結したします。

定額プランでは、お客様に、この時点で料金のお支払いをお願いしています。

その後、お客様にて、相続税申告に必要な資料の収集を行っていただきます。提携司法書士へ相続登記をご依頼される場合には、戸籍謄本・住民票や不動産登記簿などの取得代行が可能な資料もございます。 なお、必要資料は、定額プランの条件にもあるように、相続開始から6か月以内にご提出いただく必要があります。

財産目録と遺産分割協議書の作成

相続税申告に必要な資料をご提出いただきましたら、当税理士事務所で、財産目録を作成し、すでに相続人間で決まっている遺産分割協議の内容の最終確認を行っていただきます。

最終のご確認をいただきましたら、相続人の皆様に署名押印いただく遺産分割協議書と税務署に提出する相続税申告書を作成させていただきます。 これらの書類の作成は、相続税の申告期限(相続開始から10か月以内)に余裕をもって間に合うように作成いたします。

遺産分割協議書と相続税申告書へ署名押印

当税理士事務所にて作成した遺産分割協議書と相続税申告書に署名押印いただきます。

署名押印の際には、必ず作成した遺産分割協議書と相続税申告書の内容について、最終のご説明をさせていただきます。

相続税申告書の税務署への提出

署名押印いただいた相続税申告書を税務署へ提出し、税務署受付の控えをお返しいたします。

初回面談時にお客様にご準備をお願いしている資料

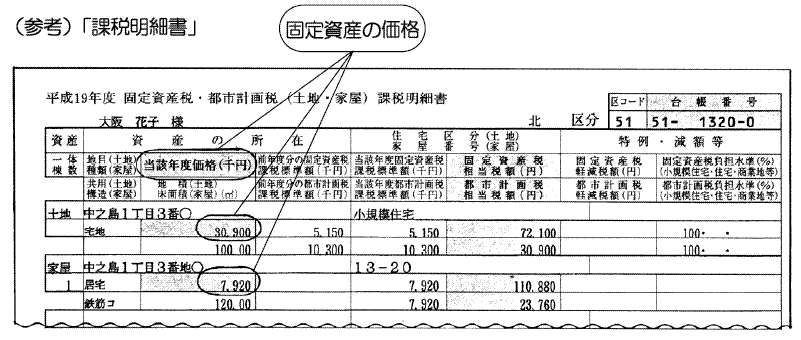

1. 固定資産税課税明細書

2. 預金通帳

過去通帳及びお手元にあるご家族名義の預金通帳を含む

3. 証券会社取引残高報告書

相続発生直近分/お手元にあるご家族名義の証券口座分を含む

4. 保険証書・保険金支払通知書

お手元にあるご家族名義の保険証書・保険金支払通知書を含む

5. その他死亡退職金資料等必要と思われる資料

相続発生後6カ月以内にお客様にご提出いただく資料の概要

1. 相続人・被相続人関係

| 種 類 | 請求先 | 備 考 | 見本 |

|---|---|---|---|

| 戸籍謄本(出生から相続開始まで) | 市役所 | 司法書士に依頼することも可能です。 | |

| 住民票 | 〃 | 司法書士に依頼することも可能です。 | |

| 印鑑証明書 | 〃 | ||

| 死亡診断書 | 病院 | ||

| 遺言書 |

2. 不動産関係

| 種 類 | 請求先 | 備 考 | 見本 |

|---|---|---|---|

| 登記簿謄本 | 法務局 | 司法書士に依頼することも可能です。 | |

| 公図 | 〃 | 司法書士に依頼することも可能です。 | |

| 地積測量図 | 〃 | 司法書士に依頼することも可能です。 | |

| 固定資産税評価額証明書(相続発生年分) | 市役所 | 司法書士に依頼することも可能です。 | |

| 住宅地図 | 司法書士に依頼することも可能です。 |

3. 現預金関係

| 種 類 | 請求先 | 備 考 |

|---|---|---|

| 残高証明書 | 金融機関 | 相続発生日時点のもの |

| 通帳のコピー | 過去5年分 | |

| 定期預金通帳・証書のコピー |

4. 有価証券関係

| 種 類 | 請求先 | 備 考 |

|---|---|---|

| 残高証明書 | 証券会社 | 相続発生日時点のもの |

| 顧客勘定元帳 | “ | 過去5年分 |

| 株式残高証明書/所有株式数証明書 | 信託銀行 | 相続発生日時点のもの |

| 株券・出資金証書のコピー | ||

| 配当金通知書・株主総会通知等 |

5. 保険関係

| 種 類 | 請求先 | 備 考 |

|---|---|---|

| 死亡保険金の支払調書 | 保険会社 | |

| 保険解約返戻金の証明書 | “ | |

| 保険証券のコピー |

6. 過去申告書関係

| 種 類 | 請求先 | 備 考 | 見本 |

|---|---|---|---|

| 所得税確定申告書(控) | 過去3年分 | ||

| 贈与税申告書(控) | 過去6年分 | ||

| 相続税申告書(控) | 過去申告分すべて |

7. 債務関係

| 種 類 | 請求先 | 備 考 |

|---|---|---|

| 借入金明細 | ||

| 医療費等領収書 | ||

| 住民税の納税通知書 | ||

| 国保・後期高齢・介護保険料の領収書 | ||

| 香典帳・本葬・通夜・会食等領収書 |

シンプルプラン

プラン適用の要件

- プラスの財産が3億円未満の方

- 遺言書がある、または遺産分割協議済みの方

- 相続発生後4ヶ月以内にお申し込みいただいた方

- 相続税の申告をお急ぎでない方

プランの概要

4つの要件を満たす方を対象とした、価格を抑えた相続税申告プラン

定額プラン

プラン適用の要件

- 不動産がご自宅のみの方

- プラスの財産が1億円未満の方

- 小規模宅地・配偶者特例の適用により税額がゼロとなる方

- 遺産分割協議の内容が相続人間で決定している方

- 相続発生後3か月以内にお申込みいただいた方

- 続発生後6か月以内に全ての必要資料をご提出された方

プランの概要

相続税の申告をすれば、相続税がゼロになる方のための相続税申告プラン

相続税申告のご相談は相続専門の税理士へ

相続税の申告は相続税のプロフェッショナルにお任せください